平衡式避險策略

第十屆金彝獎

傑出金融創新團體獎之風險管理模型

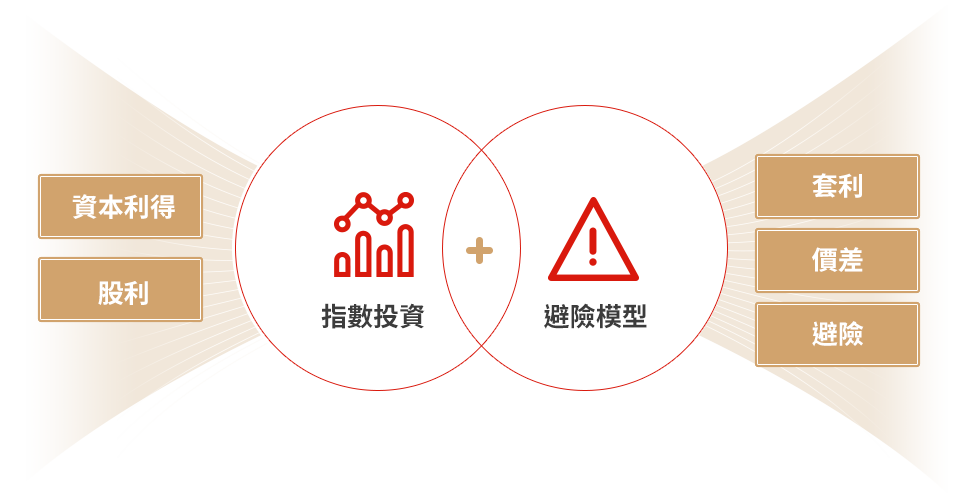

核心架構

台灣市場上首個以「動態避險」為核心的指數型策略

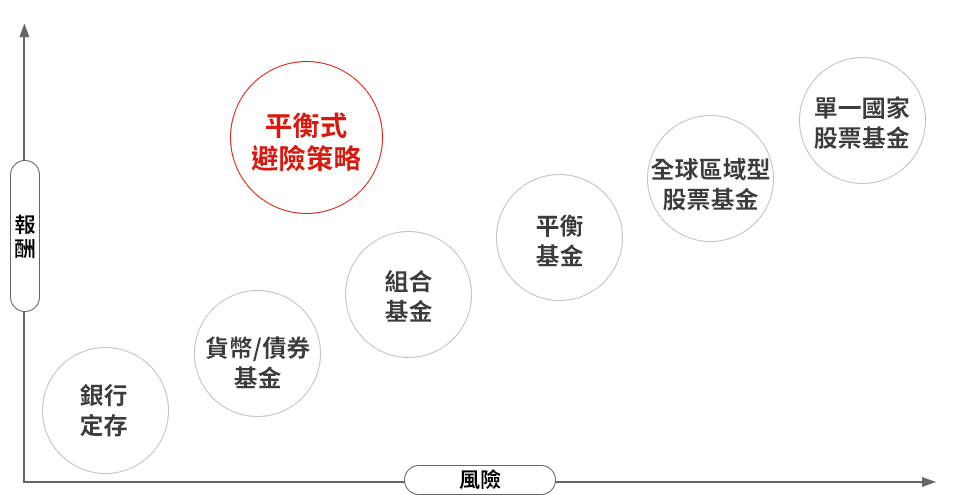

產品定位

市場上的傳統投資商品,報酬往往與風險並存,而平衡式避險策略透過動態避險能以更低的風險換取更高的報酬

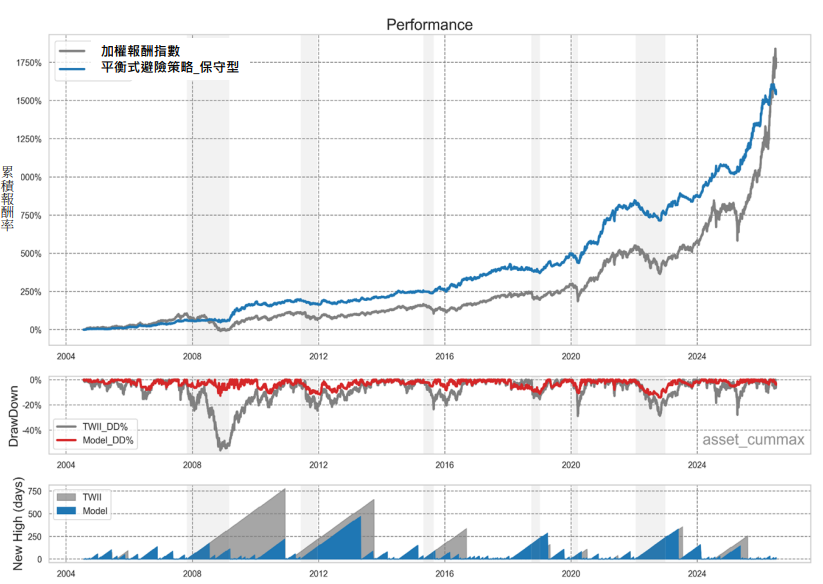

歷史績效

回測期間:2004/07/21~2026/06/30

2004-2026報酬統計

| 績效指標 | 平衡式避險策略 保守型 |

加權報酬指數 |

|---|---|---|

| 總報酬 | 1541.87% | 1775.54% |

| 年化報酬率 | 13.59% | 14.28% |

| 年平均報酬 | 70.23% | 80.87% |

| 最大回檔% | -14.09% | -56.02% |

| 標準差 | 10.47% | 18.66% |

| 夏普比率 | 1.302 | 0.828 |

| 創高交易日數 | 471 | 779 |

| 單日最大虧損 | -4.31% | -9.73% |

| 單月最大虧損 | -5.33% | -18.59% |

本策略兼具低回檔與高年化報酬 的優異特性,對於重視資產穩健成長,並期望長期績效超越大盤的投資人而言,是一項值得信賴的選擇

穩定報酬低風險

去除極端風險

- 有效避開大盤常見的極端回檔風險

- 報酬波動小、虧損機率降低

- 投資人更容易等待到正報酬的實現點

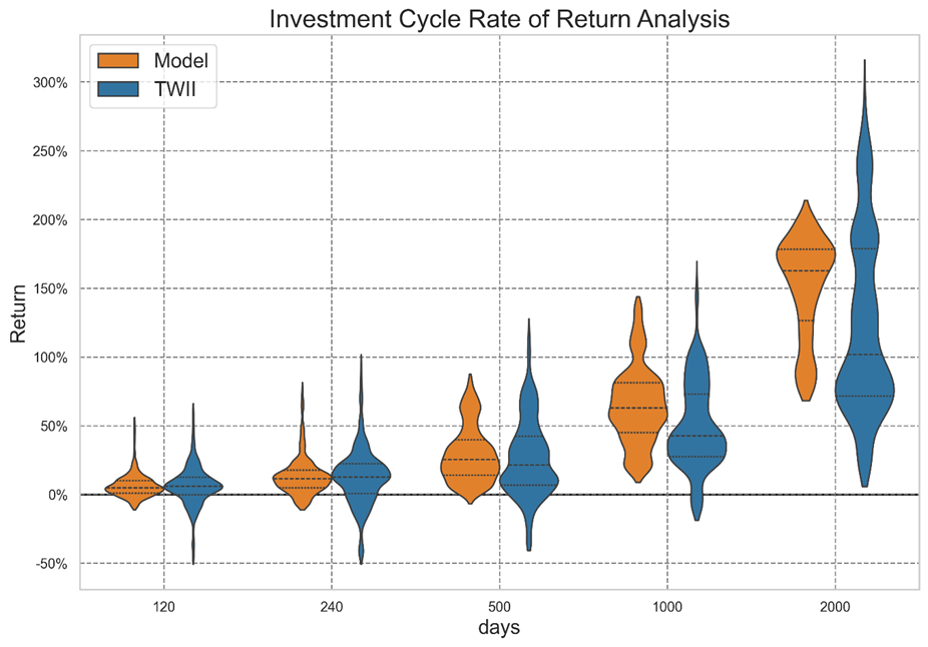

績效越陳越香

回測期間:2004/07/21~2025/12/31

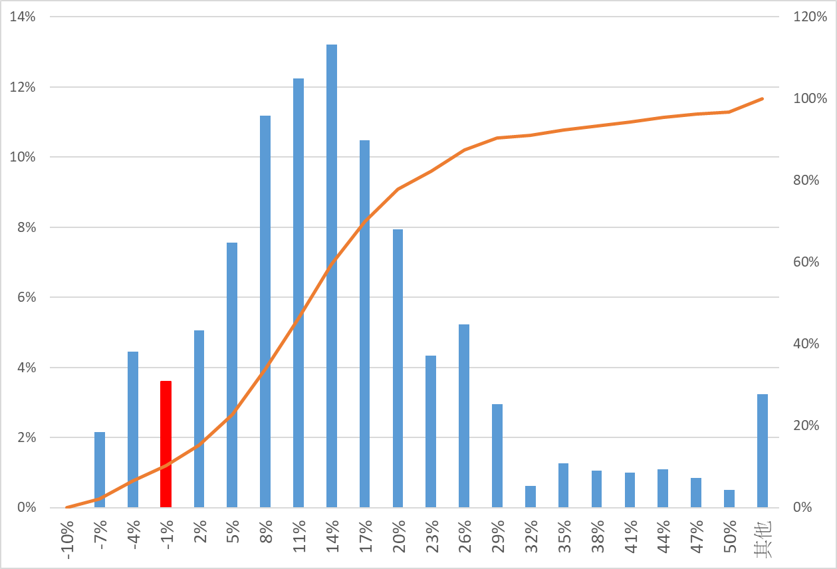

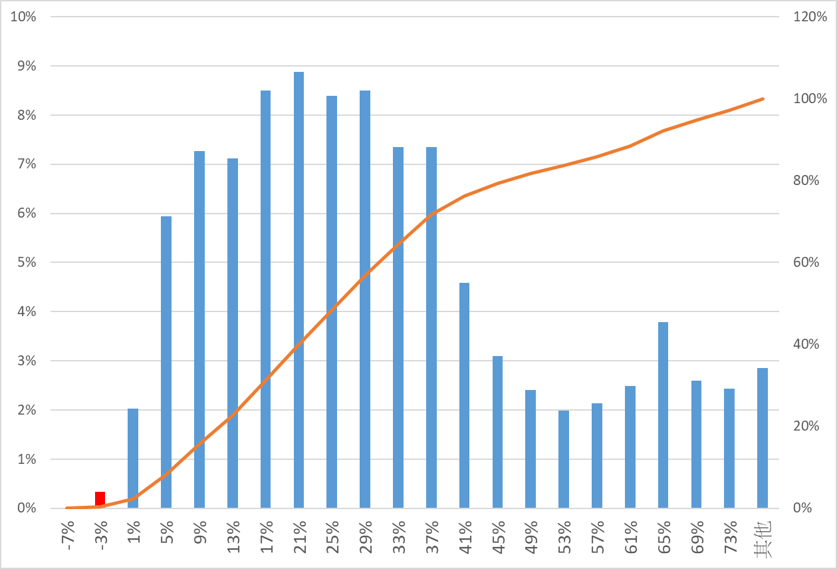

無須擇時,隨時投入

持有 250 天獲利機率

任意時間點投入250天報酬率分布

持有 500 天獲利機率

任意時間點投入500天報酬率分布

回測期間:2004/07/21~2025/12/31(僅採計期間內持倉滿期之樣本)

本策略在任意時間點投入的情況下,持有一年即有高達88%的獲利機率,若持有兩年則提升至98%。即使「買在歷史最高點」所需的報酬回復時間也僅為2.1年,大幅優於加權報酬指數的3.5年。

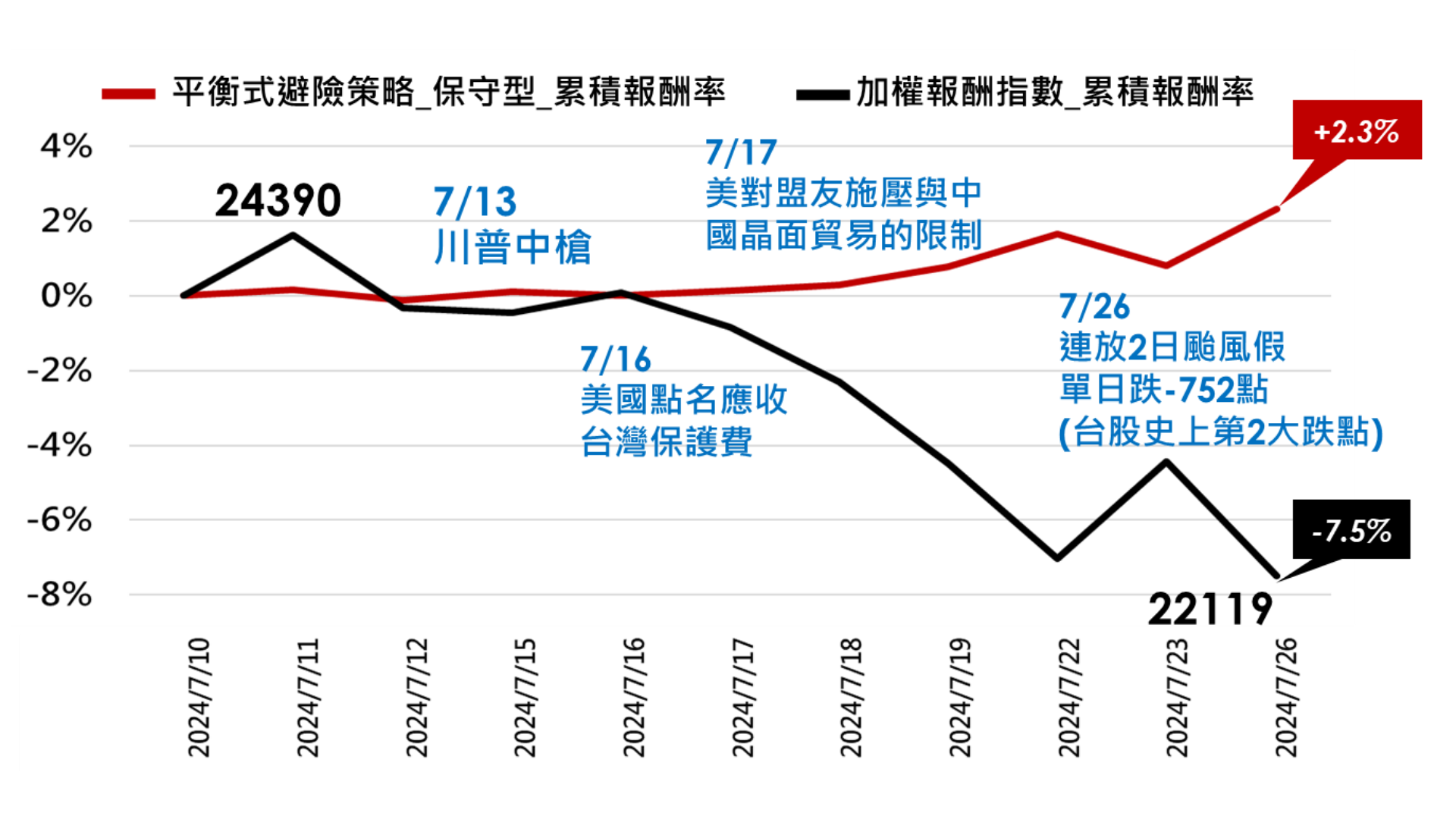

抗跌表現

大跌時受傷了嗎?

本策略:+1.5%(空單獲利)

本策略:+2.2%(空單獲利)

回測期間:2024/07/10~2024/07/26

2024年7月大跌分析

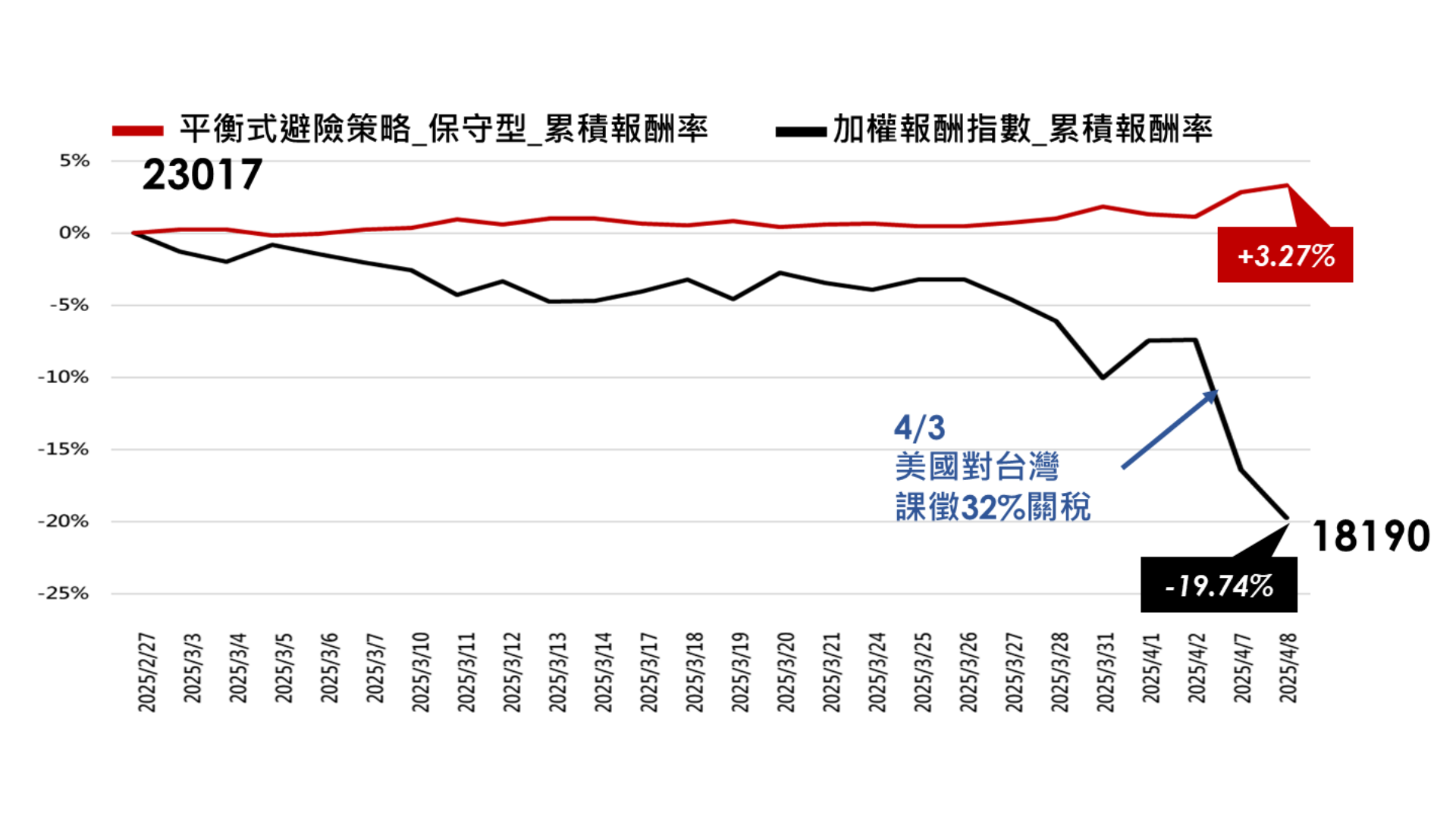

抗跌表現

大跌時受傷了嗎?

本策略:+1.7%(空單獲利)

本策略:+0.4%(空單獲利)

回測期間:2024/03/01~2025/04/08

2025年關稅大跌分析

客製化槓桿

| 績效細項 | 保守型 | 穩健型 | 標準型 | 加權報酬指數 |

|---|---|---|---|---|

| 總報酬 | 1541.87% | 5859.42% | 20642.92% | 1775.54% |

| 年化報酬率 | 13.59% | 20.46% | 27.5% | 14.28% |

| 年平均報酬 | 70.23% | 266.87% | 940.19% | 80.87% |

| 最大回檔% | -14.09% | -20.52% | -26.57% | -56.02% |

| 標準差 | 10.47% | 15.69% | 20.92% | 18.66% |

| 夏普比率 | 1.302 | 1.296 | 1.297 | 0.828 |

| 創高交易日數 | 471 | 473 | 475 | 779 |

| 單日最大虧損 | -4.31 | -6.49 | -8.69 | -9.73% |

| 單月最大虧損 | -5.33 | -7.97 | -10.6 | -18.59% |

回測期間:2004/07/21~2026/06/30(僅採計期間內持倉滿期之樣本)

為滿足不同的風險報酬偏好,本策略以風險小於大盤為前提,設定多種產品型別,無論您是保守型或是積極型的投資人,我們都能找到適合您的方案。